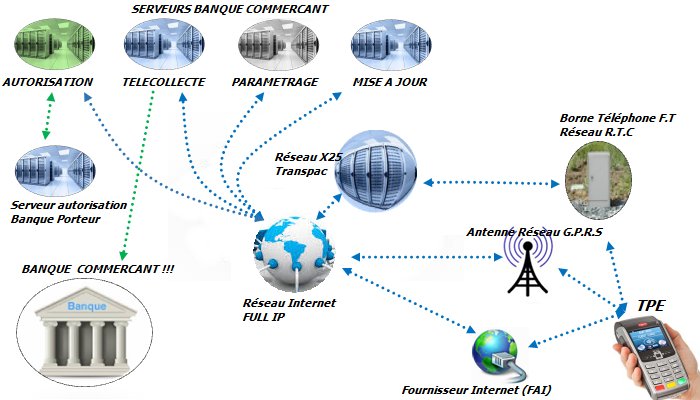

Le serveur de télécollecte : permet d’enregistrer les transactions émises par le terminal bancaire

Le serveur d’autorisation : permet de vérifier si une transaction est valide lors d’un paiement par le commerçant. Le TPE appelle le serveur de la banque, qui lui va contacter le serveur de la banque du porteur. Si la transaction est valide le TPE l’accepte.

Le serveur de paramétrage : permet d’envoyer au terminal bancaire les informations de fonctionnement (heure de télécollecte, mise à jour, etc.) ; on appelle cela des tables d’allocations.

Le serveur de mise à jour : généralement détenu par le constructeur de l’appareil, il permet au terminal bancaire de mettre à jour son système et ses logiciels (dans les règles stricts du GIE).

Comment le TPE gère les paiements ?

Le TPE n’est pas le seul à gérer un paiement ; dans l’action de celle-ci intervient la puce de la carte et souvent le centre d’autorisation. Le TPE a une obéissance parfaite des informations indiquées par le centre de paramétrage. Il gère un système aléatoire envoyé par le centre de paramétrage sur les cartes CB classiques jusqu’à 100€ ; si le système aléatoire est négatif une autorisation est demandée, de même si un second paiement est fait sur le même appareil l’autorisation devient systématique (dans la normalité). Les cartes Maestro et similaires sont appelées systématiques ; un appel en autorisation se fait pour tous les paiements.

La réglementation oblige les banques à imposer un plafond pour les paiements selon chaque activité; par exemple un tabac ne peut pas dépasser 349€, sinon la majorité des plafonds sont à 15,000 €.

Le commerçant lors d'un paiement (lorsque le client a dépassé son plafond) peut avoir à faire un appel à la banque, pour obtenir un numéro d'autorisation qu'il saisira sur le clavier de l'appareil; on appelle cela "Appel phonie".

Comment fonctionne le sans-contact ?

Il est un mode paiements à valeur maximale de 20€ (30€ pour les cartes émises depuis Octoble 2017) par paiement dans la limite d’un plafond de 300€. Certaines banques indiquent sur chaque ticket client le montant restant sur le plafond mis en place après chaque paiement.

Comment fonctionnent les tickets resto dématérialisés ?

Il existe deux types de cartes dont la première et la seconde génération. La première génération fonctionne sur le contrat CB commerçant classique ; la seconde génération dont la mise en place a débuté au mois d’octobre 2015 fonctionne grâce à un contrat CB étanche de CONECS (Code banque 10000). Les paiements avec les cartes dématérialisées sont acceptables dont la limite journalière de 19€ ; vous pouvez par contre faire plusieurs paiements dans la même limite totale journalière.

Comment pouvoir accepter des paiements tout le temps hors connexion ?

On appelle cela le forçage. Cette action est permise dans la mesure ou le commerçant en fait la demande à sa banque. Une fois le paramétrage du TPE modifié à distance, le commerçant peut faire des paiements sans aucune autorisation (uniquement sur les cartes CB non systématique). Le risque dans ce cas reste la responsabilité du commerçant, c'est-à-dire que si un paiement est fait que le porteur n’a pas l’argent sur le compte la banque ne paie pas.

Comment fonctionne une V.A.D ?

Les paiements à distance nécessitent l’installation et l’initialisation du logiciel VAD dans l’appareil bancaire. Une fois le logiciel initialisé les paiements se font à l’aide du numéro de la carte, du cryptogramme et de la date d’expiration.

Comment fonctionne une Préautorisation ?

Cette méthode nécessite également l’installation du logiciel PLBS, PREVAD ou PREAUTO selon la banque. Elle peut se faire de deux manières et en VAD également,

- Le commerçant réserve une somme d’argent sur la carte du client ; lors de l’encaissement il peut déduire une somme entre 1€ et le montant total réservé. L’action peut se faire sans la présence du client. en général le logiciel est utilisé pour les commerçants qui font de la location.

- Le commerçant fait une autorisation pour savoir si la carte est valide.

* Au-delà des banques les cartes AMERICAN EXPRESS peuvent également supporter ce type d’action.

Hors paiements, le terminal bancaire peut également faire des crédits et annulations ; cela fonctionne ainsi,

Crédit : le commerçant ajoute de l’argent sur la carte du client. Pour se faire sa carte commerçante est nécessaire ; il a également besoin d’une autorisation de sa banque. Tous les commerçants ne peuvent pas réaliser cette action. On ne peut pas non plus remettre de l’argent sur des cartes à appel systématique.

Annulation : lorsque le commerçant réalise un paiement il peut arriver qu’il se trompe. Dans ce cas il peut annuler le paiement si la télécollecte n’est pas encore faite.

Sur les cartes Amex, le commerçant dispose de 15 mn pour faire une annulation après un paiement ; au delà il ne peut plus.